30代になり、新NISAや資産形成を本格的に始めました。

これをきっかけに、「一度ちゃんとお金の基本を体系的に学びたい!」と思い立ち、FP3級(ファイナンシャル・プランナー)の受験を決意しました。

結果、仕事と両立しながら完全独学・約40時間の勉強で、一発合格することができました!

この記事では、受験生が本当に知りたい情報をすべて一挙に公開します!

- 30代サラリーマンのリアルな勉強スケジュール

- 実際に使って一発合格できたおすすめのテキスト

- 受験してみて分かった「きんざい」と「FP協会」の選び方の罠

「仕事が忙しくて勉強時間が取れない…」「30代からでも独学でいける?」と不安な方は、ぜひ最後まで読んでみてください。

30代サラリーマンがFP3級を一発合格したリアルなスコアと勉強時間

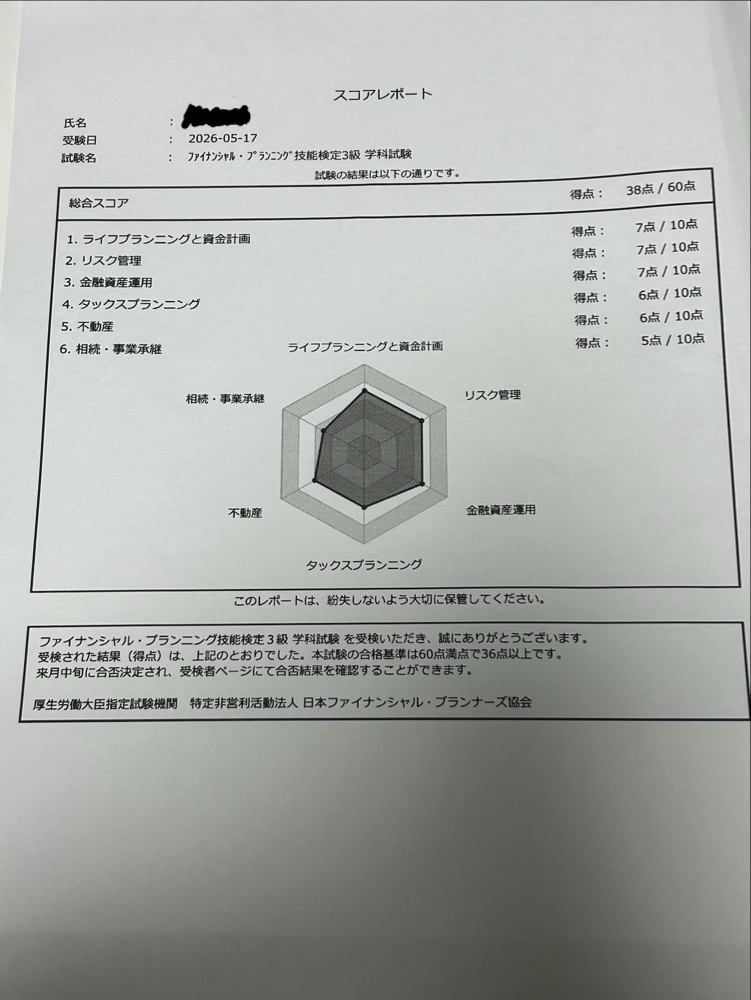

【証拠】学科・実技の合格通知書を公開

まずは、一番気になるであろう試験結果からお伝えします!

2026年5月17日に受検した直後のスコアがこちらです。

まずは学科試験から!

学科試験は60点満点中38点。

合格基準は36点以上なので相当ギリギリですが、クリアしました。

Xの投稿を見ていると、8割取る人が溢れていると思いますが、心配しないでください。

私のようにギリギリの点数を取る人もいます。(悲しいですが笑)

特に「金融資産運用」や「ライフプランニング」など、今の自分に直結する分野でそれなりに得点できたのは嬉しかったですね。

一方で、「相続」などはもう少し深掘りが必要かなという課題も見えています。

- 金融資産運用・ライフプランニング:それなりに得点できた

- 相続・事業承継:得点は伸びず・・・

総じて、全体的に再度勉強が必要ですね。

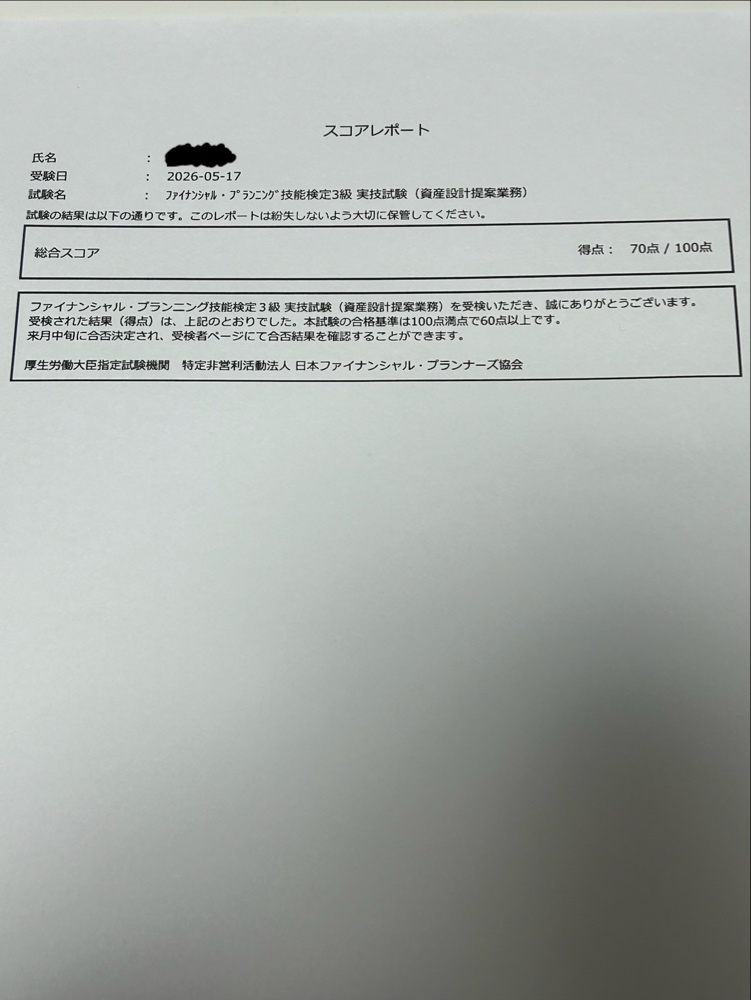

続いて実技試験の結果です!

実技試験(資産設計提案業務)は、100点満点中70点。

学科試験と比べるとマシなようにも見えますが、こちらもギリギリですね。

正直、実技試験の勉強は学科試験に比べると、手をつけられていませんでした。

学科試験の内容理解すればいけるやろという楽観的思考でした。

受かったということはこのマインドは合っていたということです。

ポジティブに捉えましょう!

合計勉強時間は約40時間!忙しい日常での時間捻出術

私は転勤族かつ単身赴任なので、普段会えない分土日は家族の時間を取ったり、旅行に行くことが多いです。

今回の試験勉強の合計勉強時間は40時間程度です。

勉強時間のほとんどは平日で捻出しました。

※恥ずかしながら、資格勉強中はブログ執筆時間までは確保できませんでした。

平日はバタバタしている人が多いと思います。

日々の業務に追われる中で時間を捻出するために意識したのは「完璧主義を捨てること」でした。

- 15分単位で勉強する

- 教科書は1周、問題集は2周終わらせる

- 「試験を受けること」を宣言する

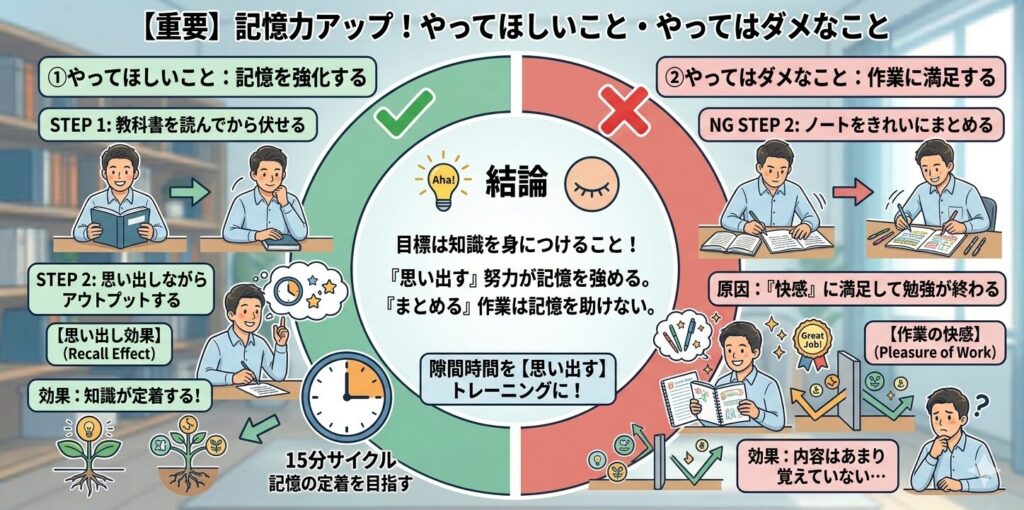

15分単位で勉強する

平日は本当にまとまった時間が取りにくいです。

私の場合は平日勉強時間を21時〜24時の間だけに限定しました。

この間にどうやって勉強するかというと、「15分単位で勉強する」という方法です。

これはたまたまほんださんのYouTube動画が約15分だったので、15分を目安に勉強しただけです。

流れはこんなイメージ。

これを続けると、1日で「1サイクル40分×4セット=YouTube4動画分+それに対応する問題集4項目」の学習ができます!

私の場合は、仕事から帰ってきて集中できる時間は30分が限界でした。

なので、30分勉強したら10分休憩のサイクルが私には合っていました。

教科書は1周、問題集は2周終わらせる

教科書を熟読しようと思うと、時間がない人は試験勉強終わりません。

とてつもなく理解力がある人は別ですが、私は無理でした。

ですので、まずは教科書を1周読んで見てください。

書いてはダメです。読んだことを思い出しながら、記憶して見てください。

教科書を読んで内容を書き始めると、ノートを綺麗にまとめることに快感を覚え始めて勉強が進みません。

教科書を1周読んだら、早めに問題集を解くようにしましょう。

間違えたところだけ解説を読むスタイルが効率的でしたよ。

「試験を受けること」を宣言する

先ほど紹介した記事「【30代サラリーマン】ただの転勤族がFP3級の取得を決意した理由と、資産形成に必要な5つの学び」やXで試験を受けることを宣言した効果的でした。

そんなに多くのフォロワーさんはいませんが、「#FP3級」とつけてXでポストすると、いつもより見てくれる人が増えました。

多分、受検しませんでしたと言ってもそこまで攻めてくる人はいないと思います。

ただ、私にとっては公の場で宣言したのに受検せずに終わるということはありえませんでした。

この「宣言した」という事実を作ることで、後に引けない環境を作ったのも大きかったです。

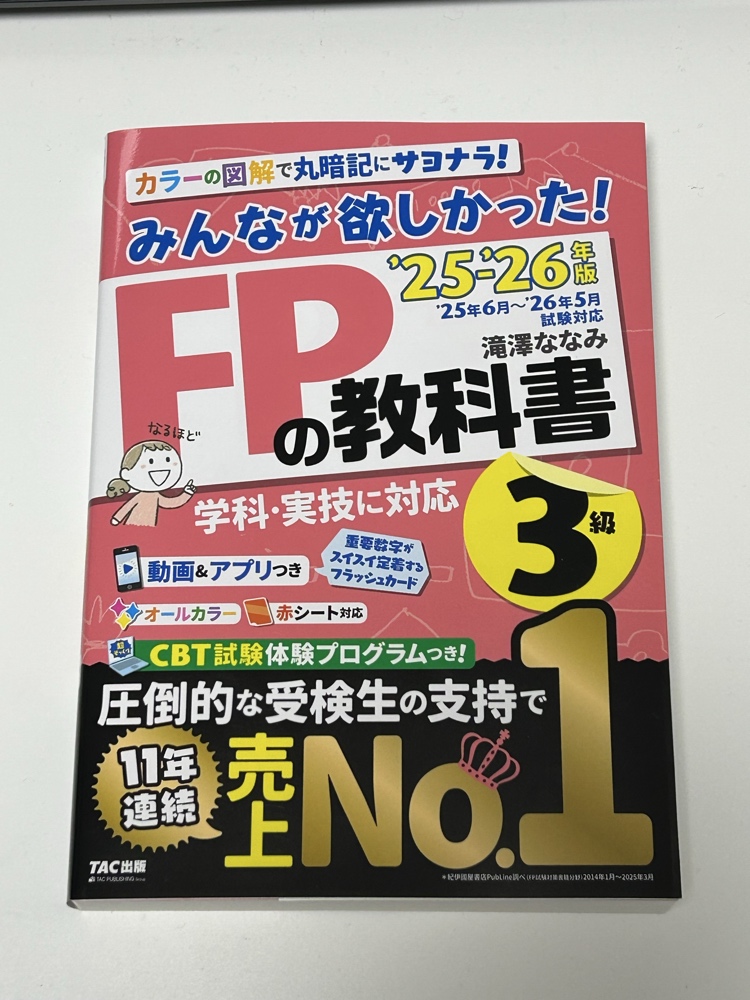

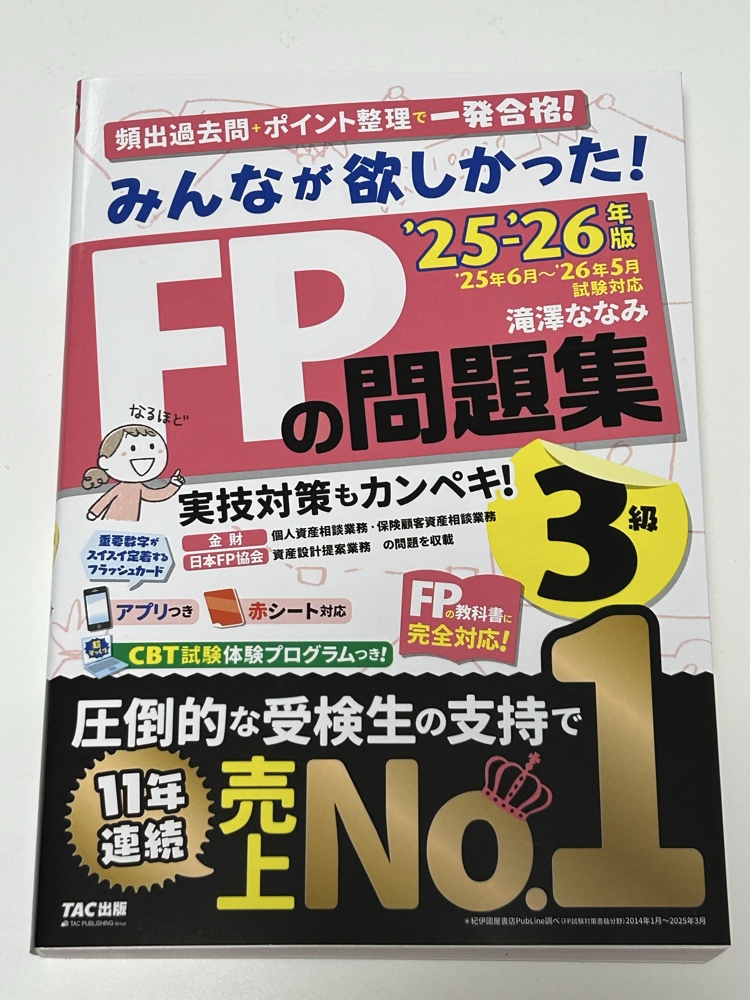

【これだけでOK】独学一発合格を支えたおすすめテキスト&問題集

資格取得の時に悩むのは「どの教材を使って勉強すればいいのか」ですよね!

私も悩みましたが、シンプルに考えることにしました。

人気がある教材にする。知名度が高い人を信じてみる。この2点だけです。

ですので、今回は売上No.1の教材とFP3級の試験対策授業をYouTubeでしてくれている人を調べてその通りにやってみました!

教材は:みんなが欲しかった!FP3級の教科書・問題集」

「何から手をつけていいかわからない」状態から私を救ってくれたのがこちらの教材です。

- 図解が豊富:文字ばかりだと挫折しがちですが、フルカラーで視覚的に見やすい

- 実績:「売上No.1」という安心感。迷ったらこれ、という定番の強みがある

- 見るべき点がわかりやすい:合格のために最低限見るところがわかりやすい

YouTube:「ほんださん」を見ておけば間違いない

先ほど紹介した教材と並行して使用していたのはYouTubeです。

私は元々教育系ユーチューバーを見るのが好きでしたので、FP3級も誰か講義しているだろうと思い、調べてみました。

今回はその中でも、ダントツで名前が出てくる方の動画を見ながら勉強しました。

それが今回紹介する「ほんださん/東大式FPチャンネル」です。

これがめちゃくちゃわかりやすい!正直ビックリしました。

- 要点をまとめてくれている:授業内容が簡潔で初心者にもわかりやすい

- 話口調が聞きやすい:結構ストレートに物事を伝えてくれるので、私的にはしっくりくる

- 動画が短く、見やすい:講義の授業ですが、30分を超えるものはなく、すぐ見れる

引用:ほんださん / 東大式FPチャンネル

合格するだけなら教科書はいらない

正直、「資格を取得すること」を目的にしている人は教科書はいらないです。

問題集を2周+ほんださんのyoutubeを見れば要点は抑えられるので、十分合格点に届くはずです。

そのため、「自分が何のためにFP3級を取得したいのか」を考えて教材を選ぶ必要があると思います。

私がFP3級を取得する意味は記事「FP3級は意味ない?30代サラリーマンが「100万円」損して気づいた真の価値」に書いています。

どうしてFP3級を取るのか、考えるきっかけになれば嬉しいです。

【最大の罠】「きんざい」と「日本FP協会」どっちで受けるべき?

FP3級の申し込み画面に進むと、誰もが最初にぶち当たる大きな罠があります。

それが、「きんざい(金融財政事情研究会)」と「日本FP協会」のどちらで受験するか問題です。

「主催団体が2つあるってどういうこと?」「どっちを選べばいいの?」と迷う方も多いのではないでしょうか。

結論から言うと、学科試験はどちらで受けても全く同じ共通問題ですが、「実技試験」の内容が大きく異なります。

そして、一般の会社員(非・金融業界)が趣味や個人の資産形成のために受験するなら、私は圧倒的に「日本FP協会」をおすすめします。

受検申し込み方法について知りたい方は「【資格】FP3級初受検者必見!申込方法を実際の画面を使って解説!2026年5月版」の記事をぜひご覧ください!

私が「日本FP協会(資産設計提案業務)」を選んだ理由

私自身、今回の試験では迷わず日本FP協会の実技試験(資産設計提案業務)を選びました。

理由はとてもシンプルで、「今後も金融業界に転職・就職するつもりが一切なかったから」です。

きんざいの実技試験(個人資産相談業務など)は、どちらかというと「銀行や証券会社、保険会社の社員が、顧客から相談を受けたときの実務」に近い出題傾向があります。

専門用語や、金融実務に即した少しクセのある問題が出やすいのが特徴です。

一方で、日本FP協会の「資産設計提案業務」は、

- ライフプランニングの表を読み解く

- 新NISAや投資信託の基本的な仕組みを問う

- 個人のキャッシュフロー表を計算する

といった、「自分自身のリアルな資産形成」に直結する、素直で実用的な問題がメインになります。

金融業界のプロを目指すわけではなく、30代からの「自分のためのお金の勉強」が目的だった私にとって、日本FP協会を選ぶのは必然の選択でした。

【比較】あなたに合った受験団体の見分け方

どっちを選ぶべきか迷ったら、以下の基準で選べば失敗しません。

| 受験目的・状況 | おすすめの団体 | 実技試験の科目 |

| ・個人の資産形成に活かしたい ・新NISAやライフプランを学びたい ・金融業界で働く予定はない | 日本FP協会 | 資産設計提案業務 (図表が多く、素直な問題が多い) |

| ・銀行、証券、保険業界で働いている ・会社から「きんざいで受けろ」と指定された ・法人の税金や相続を深く学びたい | きんざい(金財) | 個人資産相談業務 など (文章題が多く、実務寄りの内容) |

「きんざいの方が合格率が低くて難しそうだから、価値があるのでは?」と思うかもしれませんが、FP3級としての資格の価値はどちらで合格しても1ミリも変わりません(合格証書に優劣はありません)。

それなら、自分の人生にダイレクトに役立ち、かつサラリーマンが独学でも対策しやすい「日本FP協会」一択で攻めるのが、賢い一発合格の戦略です。

合格して変わったこと、そして次へのステップに向けて

FP3級を学んで一番良かったことは「世の中のお金の仕組みが、解像度高く見えるようになったこと」です。

FP3級くらいで何言ってんだと思う人もいるかも知れません。

ですが、私の場合は親や友人とまともにお金についての会話をしたこともなく、ほぼ知識0のまま30歳になってしまった男です。

これまでなんとなく入らされていた保険、とりあえずやっていた年末調整。

これらが本当の意味で「自分のこと」として理解できるようになりました。

これは30代からの資産形成において、大きな1歩となることを確信しています。

次は、この知識を活かしてさらに家計管理をブラッシュアップしていきます。

そして、いずれはFP2級や簿記3級なども挑戦したい・・・!

まとめ なんでも挑戦してみるの、大事

「今さら勉強なんて・・・」と思っている同世代の方も多いかも知れません。

しかし、FP3級は正しい教材選びと少しの努力で時間を捻出することで、必ず合格できる試験です。

私が使った教材や勉強の進め方が、一人でも多くの「これからお金の勉強を始めたい人」の参考になれば嬉しいです。

一緒に諦めない資産形成を頑張っていきましょう!

余談

私の本業はFP3級とは無縁の業界です。

そんな私でも勉強すれば取得できました。

学生は勉強が本分ですが、社会人こそ自分の知見を高めるために勉強が必要かも知れませんね。

コメント